贵金属月报:预期修正主导宏观波动,贵金属冲高回落

来源:中信建投期货微资讯

摘要

1月初至今,贵金属市场呈现冲高回落的走势,利率决议前,市场对于美联储再次放缓加息的预期不断增减,带动美元以及美债利率显著回落,双重利多因素下,贵金属大幅上涨贵金属。但是随着贵金属运行到相对高位,并逐渐充分计价货币政策放缓预期,市场博弈加剧,并在近期美国就业数据超预期的影响下,导致预期美联储长期政策的预期向上修正,引发了市场的大幅下挫,整体来看,目前通胀对于预期的扰动正在逐渐淡化,市场焦点开始关注美国经济基本面状况。

美国12月CPI同比上涨6.5%,前值7.1%;环比上涨-0.1%,前值0.1%贵金属。核心CPI同比上涨5.7%,前值6.0%;环比上涨0.3%,前值0.2%。此次公布的12月数据为整体和核心通胀连续第6和第3个月回落,环比涨幅则是2020年疫情以来首度转负。美国通胀放缓的原因来自多方面:一是能源价格大幅下跌,二是供应链瓶颈改善,三是零售商降价去库存。

1月新增非农就业人口51.7万,为2022年7月以来最大增幅,是市场预期值18.7万的近三倍,前值也被上修为26万贵金属。这意味着当前美国的就业增长依旧处于历史高位。1月,美国失业率由去年12月的3.5%继续回落0.1个百分点,至3.4%,触及53年低点,预期值为3.6%。员工平均时薪环比上涨0.3%。

整体来看,目前美国通胀水平正在逐步回落,并且从其他通胀分项看,皆指向长期通胀水平下降的趋势,并且从美联储近期的表态来看,未来美联储的货币政策将不追求速度,而关注绝对幅度,即关注经济基本面的运行情况贵金属。从近期美国的经济数据来看,经济依然具有较强韧性,因此美联储的货币政策终点有可能在更远期而不是今年1季度,因此,前期超跌的美元存在反弹动能,贵金属短期承压。

操作策略:

操作上,黄金白银区间操作,买金抛银或者在前期区间的上沿抛空贵金属贵金属。

不确定性风险:

海外疫情、地缘政治风险贵金属,财政政策变化、美联储政策

一

行情回顾

1月初至今,贵金属市场呈现冲高回落的走势,利率决议前,市场对于美联储再次放缓加息的预期不断增减,带动美元以及美债利率显著回落,双重利多因素下,贵金属大幅上涨贵金属。但是随着贵金属运行到相对高位,并逐渐充分计价货币政策放缓预期,市场博弈加剧,并在近期美国就业数据超预期的影响下,导致预期美联储长期政策的预期向上修正,引发了市场的大幅下挫,整体来看,目前通胀对于预期的扰动正在逐渐淡化,市场焦点开始关注美国经济基本面状况。

二

价格影响因素分析

展开全文

1、宏观金融

美国12月CPI同比上涨6.5%,前值7.1%;环比上涨-0.1%,前值0.1%贵金属。核心CPI同比上涨5.7%,前值6.0%;环比上涨0.3%,前值0.2%。此次公布的12月数据为整体和核心通胀连续第6和第3个月回落,环比涨幅则是2020年疫情以来首度转负。美国通胀放缓的原因来自多方面:一是能源价格大幅下跌,二是供应链瓶颈改善,三是零售商降价去库存。

1月新增非农就业人口51.7万,为2022年7月以来最大增幅,是市场预期值18.7万的近三倍,前值也被上修为26万贵金属。这意味着当前美国的就业增长依旧处于历史高位。1月,美国失业率由去年12月的3.5%继续回落0.1个百分点,至3.4%,触及53年低点,预期值为3.6%。员工平均时薪环比上涨0.3%。

美国2022年四季度GDP年化环比增长2.9%,高于市场预期的2.6%,较三季度3.2%的增幅有所放缓贵金属。美国2022年一季度、二季度GDP年化环比增速分别为-1.6%、-0.6%。在全年“高通胀”和“快加息”的背景下,美国GDP连续在三季度、四季度实现正增长;鉴于美联储所采取的紧缩政策及其带来的衰退预期,美国经济依然表现稳健。美国经济分析局表示,2022年四季度实际GDP年化环比的增长反映了私人库存投资,消费者支出,联邦政府、州政府和地方政府的支出以及非住宅类固定资产投资的增长,但部分增长被住宅类固定资产投资和出口的下降所抵消。同时,进口也有所下降。

美国1月ISM服务业指数55.2,大幅好于预期的50.5,12月前值为49.6贵金属。50为荣枯分界线。ISM公布的数据显示,美国1月ISM服务业指数创2020年中以来最大单月升幅,其中新订单指数飙升,商业活动指数增强。最新数据表明,消费需求回升,美国经济似乎并不会很快陷入放缓。

日本央行1月会议维持现状、小幅上调未来通胀预期、扩充了“共同担保资金供给操作”贵金属。“共同担保资金供给操作”能对日本收益率曲线带来下行压力,但最终规模存在不确定性,同时存在一定风险。日本央行会议后市场继续定价货币政策正常化、并未结束对日本央行的挑战。

欧元区1月综合PMI初值升至50.2,好于预期值49.8与前值49.3,也是6月以来该指标首次高于区分扩张与收缩的50%荣枯分水线贵金属。PMI表明欧元区私营部门经济在2023年初意外恢复增长,提振了市场对于欧元区经济“软着陆”的希望。1月制造业PMI初值为48.5,为连续7个月低于荣枯线,低于预期值48.8,高于前值47.8。值得一提的是,虽然欧元区制造业活动继续萎缩,但其收缩步伐进一步明显放缓。

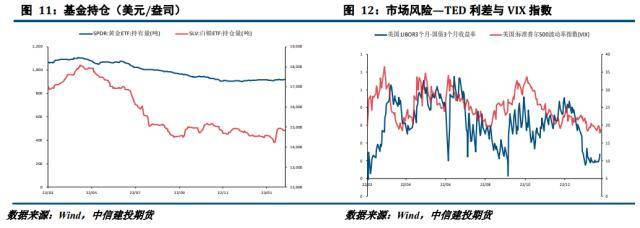

2、持仓分析

截止2023年2月3日,SPDR 黄金 ETF 持有量为920.24吨,较上月增加3.47吨,截止2023年1月24日,COMEX 黄金非商业多头净持仓为157673张,较上月增加20793张贵金属。

截止2023年2月3日,SLV 白银 ETF 持有量为14820.72吨,较上月增加327.05吨,截止2023年1月24日,COMEX白银非商业多头净持仓为25684张,较上月减少5343张贵金属。

策略

整体来看,目前美国通胀水平正在逐步回落,并且从其他通胀分项看,皆指向长期通胀水平下降的趋势,并且从美联储近期的表态来看,未来美联储的货币政策将不追求速度,而关注绝对幅度,即关注经济基本面的运行情况贵金属。从近期美国的经济数据来看,经济依然具有较强韧性,因此美联储的货币政策终点有可能在更远期而不是今年1季度,因此,前期超跌的美元存在反弹动能,贵金属短期承压。

操作上贵金属,黄金白银区间操作,国内沪金2303震荡区间在【400,420】国内沪银2306波动区间在【4950,5250】

三

相关图表

来源:行业资讯

评论